QUANDO OS NÚMEROS PARECEM BONS, MAS A EMPRESA ESTÁ SE DETERIORANDO POR DENTRO.

BLOCO 1 – ABERTURA

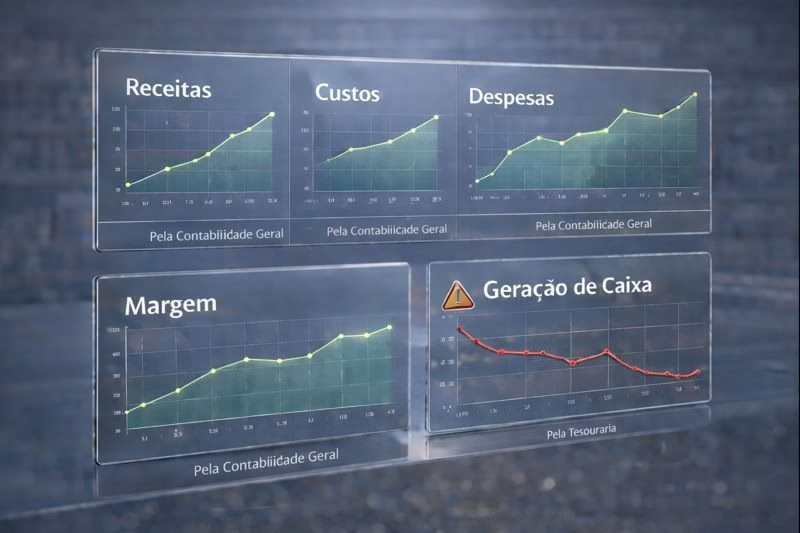

Em muitas organizações os números parecem bons.

As margens aparentam estar sob controle.

Os relatórios são consistentes, recorrentes e ‘bem fechados”.

E ainda assim, o caixa desaparece.

Esse não é um paradoxo raro..

É um sintoma recorrente de um erro estrutural na forma como as margens são apuradas.

BLOCO 2 – O FALSO CONFORTO

A maioria das empresas confia integralmente nos números produzidos pela Contabilidade Geral para avaliar desempenho, rentabilidade e tomar decisões estratégicas.

Esses números passam por auditorias, seguem normas legais e transmitem uma sensação de segurança técnica.

O problema é que conformidade contábil não é sinônimo de verdade econômica.

BLOCO 3 – CORREÇÃO CONCEITUAL FUNDAMENTAL

Em muitos casos, os números não estão sendo interpretados de forma equivocada.

Eles estão errados desde a origem!

Margens apuradas com base em rateios genéricos – típicos da Contabilidade Geral

– não refletem a realidade econômica de produtos, serviços ou clientes.

Elas apenas distribuem custos de forma arbitrária, sem relação causal com a geração de valor.

O erro, portanto, não está na leitura.

Está na apuração tecnicamente inválida das margens.

BLOCO 4 – O MECANISMO DA DISTORÇÃO

Quando custos são rateados de forma proporcional a volumes, receitas ou critérios genéricos:

- produtos simples subsidiam produtos complexos

- clientes fáceis subsidiam clientes exigentes

- decisões aparentemente racionais passam a destruir caixa.

O sistema passa a premiar escolhas erradas e penalizar as corretas – sem que isso seja visível nos relatórios tradicionais.

BLOCO 5 – O PROBLEMA É CONTÁBIL, SIM

Este não é um problema de interpretação gerencial.

É um problema de origem contábil.

A Contabilidade Geral foi concebida para fins legais, fiscais e societários – não para apurar margens econômicas reais, nem para orientar decisões estratégicas.

Quando empresas utilizam rateios genéricos de custos e despesas para apurar margens por produto, cliente, canal ou unidade de negócio, o resultado é inevitável.

- margens artificialmente infladas em algumas áreas,

- margens subestimadas em outas,

- decisões gerenciais baseadas em informações estruturalmente erradas.

Os números não estão “sendo mal lidos”

Eles estão sendo mal construídos.

BLOCO 6 – AS CONSEQUÊNCIAS REAIS

O efeito de não fazer isso é devastador:

- produtos aparentemente rentáveis podem estar destruindo valor;

- clientes aparentemente “estratégicos” podem estar consumindo caixa;

- decisões comerciais aparentemente corretas no papel podem produzir resultados desastrosos na prática;

- investimentos podem estar sendo direcionados para onde não há geração real de valor.

Enquanto essa separação de atribuições não é feita, os relatórios que continuam sendo gerados baseados na Contabilidade Geral continuam apresentando números errados em relação ao efetivo desempenho de produtos, serviços ou clientes.

E esse gravíssimo problema permanece invisível.

BLOCO 7 – O PONTO CENTRAL

O problema central não é falta de competência gerencial, mas um uso indevido de informações originadas da Contabilidade Geral, que não tem vocação essa utilização.

É a ausência de um modelo correto de apuração de margens economicamente consistentes e aderentes à realidade do negócio.

Sem uma apuração correta de custos e margens, não há:

- precificação consistente

- priorização estratégica válida

- nem governança efetiva.

BLOCO 8 – FECHAMENTO

Enquanto esse erro estrutural de apuração não for corrigido,

os números continuarão parecendo bons –

e o caixa continuará desaparecendo.

Essa não é uma questão contábil trivial.

A solução para esse problema existe e foi detalhada em uma landing page específica sobre a apuração correta de margens econômicas, que está publicada no Blog Mundo Empresarial, que pode ser acessada pelo link: https www.luizpaivaconsultoria/go/blog