BLOG MUNDO EMPRESARIAL

Informe-se sobre as principais tendências do mundo empresarial

QUANDO OS NÚMEROS PARECEM BONS, MAS O CAIXA DESAPARECE

O erro silencioso na apuração das margens que corrói empresas por dentro, mesmo quando os relatórios aparentam prosperidade

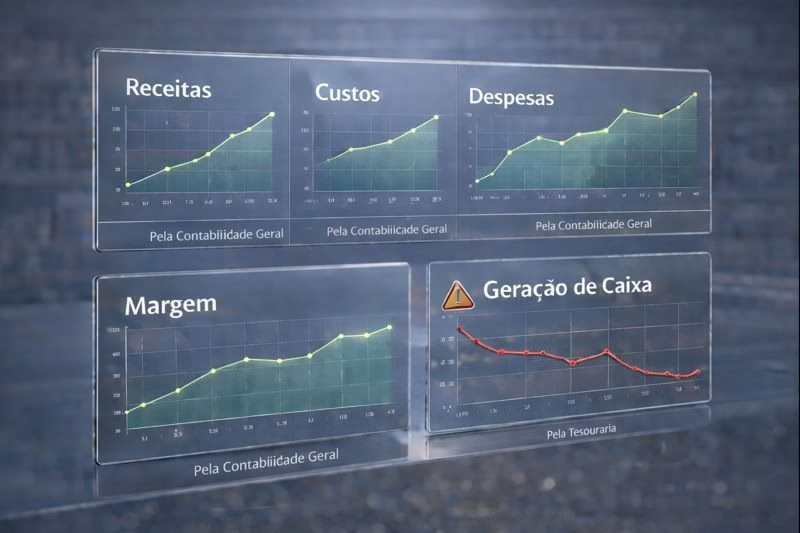

⚠️ Observação fundamental sobre a leitura dos gráficos

Os gráficos apresentados acima referem-se ao mesmo período de tempo, expressos, porém, em diferentes escalas.

A aparente contradição entre a evolução positiva de Receitas, Custos, Despesas e Margem e a deterioração da Geração de Caixa não decorre de diferenças de período de apuração.

Ela decorre de algo muito mais grave.

Na prática, uma parcela relevante dos custos e despesas efetivamente incorridos — tanto no processo produtivo quanto, sobretudo, no atendimento aos clientes — não é corretamente apontada aos produtos, serviços, canais ou clientes que a geraram.

Esses gastos existem, são pagos e consomem caixa.

Porém, por não serem objeto de apontamentos diretos, acabam sendo absorvidos contabilmente como “outras despesas”, fora do cálculo real da margem.

O efeito é perverso e silencioso:

a margem contábil é superestimada;

os relatórios indicam aparente prosperidade;

enquanto isso, a Geração de Caixa revela a realidade: o dinheiro está saindo.

É por isso que empresas podem parecer saudáveis nos demonstrativos e, ainda assim, se fragilizarem financeiramente sem perceber.

Somente a apuração rigorosa dos custos reais — incluindo os custos de servir — permite que a margem reflita a verdade econômica do negócio.

O paradoxo que destroí empresas sem fazer barulho.

Muitas empresas apresentam crescimento de Receitas, controle aparente de Custos e Despesas, e relatórios contábeis que indicam margens positivas.

Ainda assim, enfrentam dificuldades crescentes de Geração de Caixa, aumento de endividamento e perda progressiva de capacidade de investimento.

Esse paradoxo costuma gerar uma pergunta recorrente nos conselhos, diretorias e áreas financeiras:

“Mas para onde foi o dinheiro?”

Na maioria dos casos, a resposta não está no esforço comercial, nem na operação — está na forma incorreta como a margem é apurada.

Margem mal calculada gera decisões corretas – mas sobre números errados!

A grande maioria das empresas calcula margem a partir de informações oriundas da Contabilidade Geral, que é orientada por exigências fiscais e por rateios genéricos.

Com isso, custos e despesas relevantes — especialmente os de atendimento ao cliente — deixam de ser corretamente atribuídos a produtos, clientes, canais e segmentos.

O resultado é uma margem contábil superestimada, que não se sustenta financeiramente.

Custos existem – mesmo quando não são corretamente apontados.

Custos e despesas de atendimento sempre são incorridos e pagos: estrutura comercial, pré-vendas, pós-vendas, suporte técnico, logística, customizações e complexidade operacional.

Quando não há apontamentos diretos, esses custos deixam de aparecer no lugar certo (produto/cliente/canal) e, ainda assim, reduzem a Geração de Caixa.

É assim que empresas podem parecer saudáveis nos relatórios e se fragilizarem por dentro.

Margem econômica NÃO É margem contábil!

A apuração correta da margem exige a existência de uma Contabilidade de Custos ligada à Área de Controle e NÃO à Contabilidade Geral, com apontamentos diretos e metodologia de ABC Costing (Activity-Based Costing).

Somente o ABC permite apurar o custo real de servir produtos, clientes, canais e segmentos — eliminando distorções por rateios arbitrários.

Onde esse tema é tratado de forma estruturada e aplicada e aplicada

A apuração correta da margem econômica real — livre de distorções geradas por rateios arbitrários da Contabilidade Geral — exige método, disciplina analítica e aplicação prática consistente.

Esse tema é tratado com profundidade técnica e foco decisório no Curso Avançado de Marketing & Vendas, integrante do Corporate Mindset Program, onde são abordados, de forma aplicada:

- o conceito correto de margem econômica e seus componentes reais;

-

a aplicação do ABC Costing para apuração do custo real de servir produtos, clientes, canais e segmentos;

-

a eliminação de distorções provocadas por critérios genéricos de rateio;

-

o alinhamento entre decisões comerciais, estrutura de custos e geração efetiva de caixa.

🔎 Conheça a estrutura completa dos conteúdos do Curso Avançado de Marketing & Vendas acessando:

👉 https://luizpaivaconsultoria.com.br/00-cursos-avancados-de-marketing-vendas/

Quer conversar sobre a sua realidade específica?

Se essa reflexão faz sentido para a sua organização, fico à disposição para uma conversa direta, confidencial e objetiva, com foco em avaliar:

se distorções semelhantes podem estar ocorrendo;

quais seriam os impactos reais sobre margens e geração de caixa;

e quais caminhos analíticos fariam sentido antes de qualquer decisão.

Não se trata de uma abordagem comercial, mas de uma análise inicial para avaliar se esse tipo de distorção pode estar ocorrendo e quais seriam os próximos passos adequados.

Links diretos para entrar em contato comigo:

👉 WhatsApp: https://wa.me/5511996519797

👉 E-mail: paivaluiz@luizpaivaconsultoria.com.br

Margens consistentes não nascem de números “bem apresentados”, mas de custos corretamente compreendidos.